Wstęp

Tworzenie wyrafinowanych strategii inwestycyjnych wymaga dużego doświadczenia oraz znajomości rynku. Możliwe wyniki strategii można uzyskać poprzez składanie wykresów dotyczących pojedynczych pozycji w opcjach. W niniejszym opracowaniu przedstawiono kilka najbardziej popularnych strategii oraz możliwe wyniki z inwestycji w zależności od ceny aktywa bazowego. W każdej strategii uczestniczą opcje wystawione na takie same aktywa.Wszystkie przedstawione w poradniku profile wypłat dotyczą dnia wygaśnięcia opcji, kiedy cena opcji jest równa jej wartości wewnętrznej.

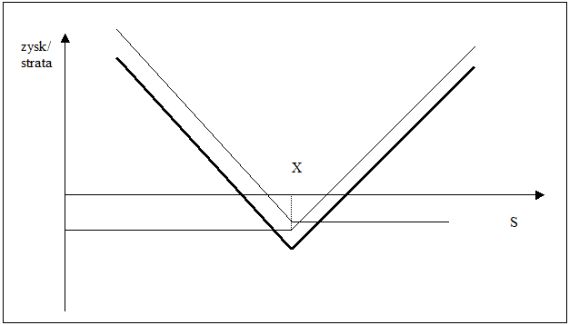

Stelaż długi (long stradle)

Strategia składa się z opcji kupna i opcji sprzedaży.Budowa strategii: kupno opcji kupna + kupno opcji sprzedaży o takiej samej cenie wykonania (long call + long put; Xcall = Xput = X).

Wykres. 1. Strategia stelaż długi (long stradle)

Wykres. 1. Strategia stelaż długi (long stradle)Strategia stelaża długiego jest stosowana w sytuacji przewidywań dużych zmian ceny instrumentu bazowego w stosunku do ceny wykonania. Zysk z takiej strategii jest nieograniczony w przypadku wzrostu ceny instrumentu bazowego oraz ograniczony do wartości stanowiącej różnicę między ceną wykonania opcji i sumą premii obu opcji w przypadku spadku ceny instrumentu bazowego. Ryzyko poniesienia straty jest ograniczone i nie może być ona wyższa niż suma zapłaconych premii obu opcji. Strategia ta wymaga inwestycji początkowej, stanowiącej sumę premii obu opcji.

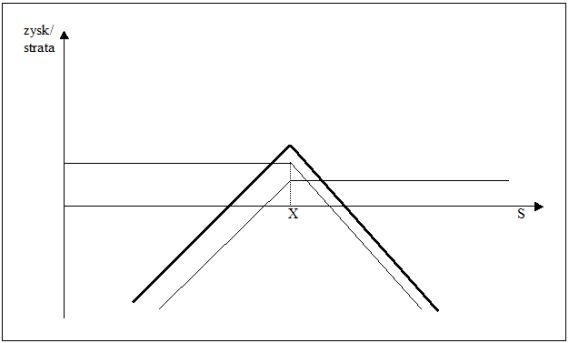

Stelaż krótki (short stradle)

Strategia składa się z opcji kupna i opcji sprzedaży.Budowa strategii: wystawienie opcji kupna + wystawienie opcji sprzedaży o takiej samej cenie wykonania (short call + short put; Xcall = Xput = X).

Wykres. 2. Strategia stelaż krótki (short stradle)

Strategia stelaża krótkiego jest stosowana w sytuacji przewidywań małych lub braku zmiany ceny instrumentu bazowego w stosunku do ceny wykonania. Zysk z takiej strategii jest ograniczony do sumy otrzymanych premii a strata może być nieograniczona w przypadku wzrostu ceny instrumentu bazowego oraz ograniczona do wartości stanowiącej różnicę między ceną wykonania opcji i sumą premii obu opcji w przypadku spadku ceny instrumentu bazowego. Strategia ta daje początkowy dochód równy sumie obu otrzymanych premii.

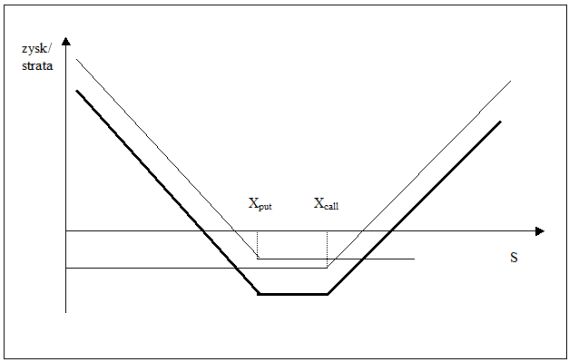

Pętla długa (long strangle)

Strategia składa się z opcji kupna i opcji sprzedaży.Budowa strategii: kupno opcji sprzedaży o cenie wykonania Xput + kupno opcji kupna o cenie wykonania Xcall; przy czym Xput < Xcall (long put + long call; Xput < Xcall = X).

Wykres. 3. Strategia pętla długa (long strangle)

Strategia pętla długa jest stosowana w sytuacji przewidywań dużych zmian ceny instrumentu bazowego w stosunku do przedziału cen wykonania obu opcji. Zysk z takiej strategii jest nieograniczony w przypadku wzrostu ceny instrumentu bazowego oraz ograniczony do wartości stanowiącej różnicę między ceną wykonania opcji i sumą premii obu opcji w przypadku spadku ceny instrumentu bazowego. Ryzyko poniesienia straty jest ograniczone i nie może być ona wyższa niż suma zapłaconych premii obu opcji. Strategia ta wymaga inwestycji początkowej, stanowiącej sumę premii obu opcji. Koszt tej strategii jest niższy od kosztu stelaża długiego, gdyż ceny opcji są w tym przypadku niższe. Osiągnięcie zysku w tej strategii wymaga większych zmian ceny instrumentu bazowego niż w strategii stelaża.

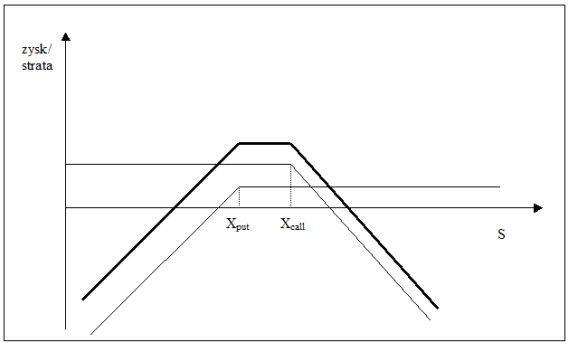

Pętla krótka (short strangle)

Strategia składa się z opcji kupna i opcji sprzedaży.Budowa strategii: wystawienie opcji sprzedaży o cenie wykonania Xput + wystawienie opcji kupna o cenie wykonania Xcall; przy czym Xput < Xcall (short put + short call; Xput < Xcall).

Jest ona stosowana w przypadku oczekiwań niewielkich zmian cen instrumentu bazowego. Jednak przedział zmian cen aktywa bazowego dający możliwość osiągnięcia zysku jest większy, niż w przypadku strategii stelaża krótkiego. Jest to strategia pozbawiona kosztów, gdyż wiąże się z otrzymaniem dwóch premii od nabywcy opcji.

Wykres. 4. Strategia pętla krótka (short strangle)

Strategia pętla krótka jest stosowana w sytuacji przewidywań małych zmian ceny instrumentu bazowego w stosunku do przedziału cen wykonania obu opcji. Zysk z takiej strategii jest ograniczony do sumy otrzymanych premii. Strata jest nieograniczona w przypadku wzrostu ceny instrumentu bazowego oraz ograniczona do wartości stanowiącej różnicę między ceną wykonania opcji i sumą premii obu opcji w przypadku spadku ceny instrumentu bazowego. Ryzyko poniesienia straty jest ograniczone i nie może być ona wyższa niż suma zapłaconych premii obu opcji. Strategia ta wymaga inwestycji początkowej, stanowiącej powyższą sumę premii obu opcji. Koszt tej strategii jest niższy od kosztu stelaża długiego, gdyż ceny opcji są w tym przypadku niższe, co wynika z faktu, że cena wykonania opcji kupna jest wyższa a cena wykonania opcji sprzedaży jest niższa, niż w podobnej strategii stelaża. W związku z powyższym, osiągnięcie zysku w tej strategii wymaga większych zmian ceny instrumentu bazowego, niż w strategii stelaża.

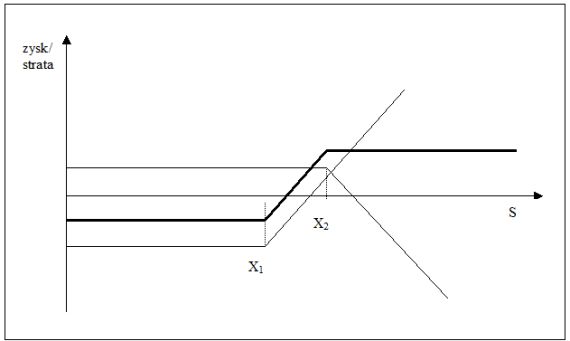

Spread byka z opcji kupna (bull spread)

Strategia składa się z dwóch opcji kupna.Budowa strategii: kupno opcji kupna o cenie wykonania X1 + wystawienie opcji kupna o cenie wykonania X2, przy czym X1 < X2 (long call + short call; X1 < X2).

Wykres. 5. Strategia spread byka (bull spread)

Powyższy spread byka jest stosowany w sytuacji przewidywań wzrostu ceny instrumentu bazowego. Zysk z takiej strategii jest ograniczony do różnicy między cenami wykonania pomniejszonej o różnicę między premiami obu opcji. Również ryzyko poniesienia straty jest ograniczone i nie może być ona wyższa niż różnica między premiami obu opcji. Strategia ta wymaga pewnej inwestycji początkowej, stanowiącej powyższą różnicę między premiami opcji. Premia zapłacona za zakupioną opcję jest wyższa od premii uzyskanej za wystawienie opcji, gdyż cena wykonania X1 jest mniejsza od ceny wykonania X2.

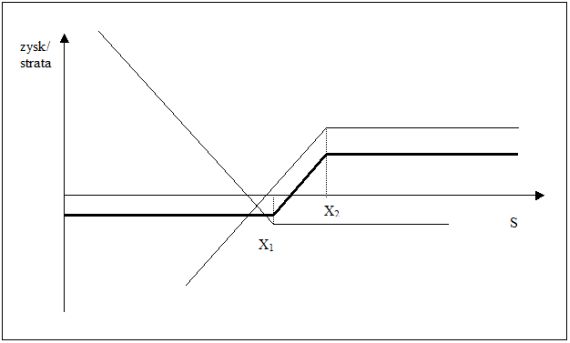

Spread byka 2 (bull spread)

Strategia składa się z opcji kupna i opcji sprzedaży.Budowa strategii: kupno opcji sprzedaży o cenie wykonania X1 + wystawienie opcji sprzedaży o cenie wykonania X2; przy czym X1 < X2 (long put + short put; X1 < X2).

Wykres. 6. Strategia spread byka (bull spread)

Spread byka jest stosowany w sytuacji przewidywań wzrostu ceny instrumentu bazowego. Zysk z takiej strategii jest ograniczony do różnicy między premiami obu opcji. Również strata jest ograniczona i nie może być wyższa niż różnica między premiami obu opcji, pomniejszona o różnicę pomiędzy cenami wykonania obu opcji. Strategia ta przynosi zysk początkowy, stanowiący różnicę między premiami opcji. Premia zapłacona za zakupioną opcję jest niższa od premii uzyskanej za wystawienie opcji, gdyż cena wykonania X1 jest niższa od ceny wykonania X2.

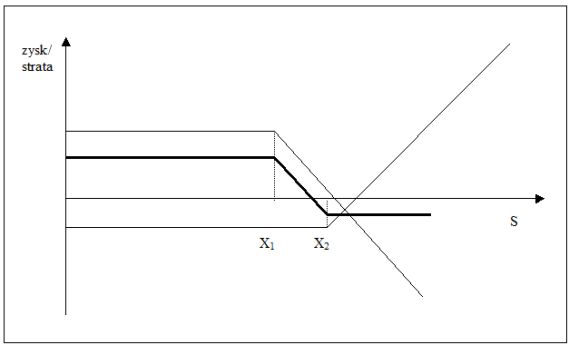

Spread niedźwiedzia z opcji kupna (bear spread)

Strategia składa się z dwóch opcji kupna.Budowa strategii: wystawienie opcji kupna z ceną wykonania X1 + kupno opcji kupna z ceną wykonania X2, przy czym X1 < X2 (short call1 + long call2; X1 < X2).

Wykres. 7. Strategia spread niedźwiedzia (bear spread)

Powyższy spread niedźwiedzia jest stosowany w sytuacji przewidywań spadku ceny instrumentu bazowego. Zysk z takiej strategii jest ograniczony do różnicy między premiami obu opcji. Również ryzyko poniesienia straty jest ograniczone i nie może być ona wyższa niż różnica między premiami obu opcji pomniejszona o różnicę miedzy cenami wykonania obu opcji. Strategia ta przynosi pewien zysk początkowy, stanowiący różnicę między premiami opcji. Premia zapłacona za zakupioną opcję jest niższa od premii za sprzedaną (wystawioną) opcję, gdyż cena wykonania X1 jest mniejsza od ceny wykonania X2.

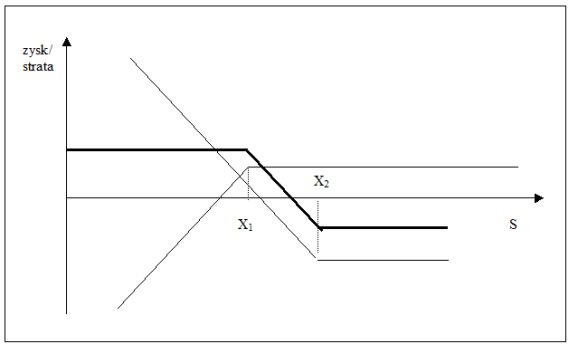

Spread niedźwiedzia z opcji sprzedaży (bear spread)

Strategia składa się z dwóch opcji sprzedaży.Budowa strategii: kupno opcji sprzedaży z ceną wykonania X1 + wystawienie opcji sprzedaży z ceną wykonania X2, przy czym X1 < X2 (long put + short put; X1 < X2).

Wykres. 8. Strategia spread niedźwiedzia (bear spread)

Spread niedźwiedzia jest stosowany w sytuacji przewidywań spadku ceny instrumentu bazowego. Zysk z takiej strategii jest ograniczony do różnicy między cenami wykonania pomniejszonej o różnicę między premiami obu opcji. Również ryzyko poniesienia straty jest ograniczone i nie może być ona wyższa niż różnica między premiami obu opcji. Strategia ta wymaga pewnej inwestycji początkowej, stanowiącej powyższą różnicę między premiami opcji. Premia zapłacona za zakupioną opcję jest wyższa od premii za sprzedaną (wystawioną) opcję, gdyż cena wykonania X1 jest mniejsza od ceny wykonania X2.

Spread motyla krótki (butterfly)

Strategia składa się z trzech opcji kupna.Budowa strategii: kupno opcji kupna o cenie wykonania X1 + kupno opcji kupna o cenie wykonania X3 + wystawienie 2 opcji kupna o cenie wykonania X2, przy czym X1 < X2 < X3 oraz X2 = (X1 + X3)/2 (long call1 + long call2 + 2 short calls3; X1 < X2 < X3).

Wykres. 9. Strategia spread motyla (butterfly)

Spread motyla przynosi zysk, jeżeli cena aktywa bazowego jest zbliżona do ceny wykonania wystawionych 2 opcji kupna X2. Strata nie może być ona wyższa niż premia otrzymana za wystawienie 2 opcji kupna Pcall2, pomniejszona o premie zapłacone za kupione opcje kupna Pcall1 i Pcall3.

Spread motyla długi (long butterfly)

Strategia składa się z dwóch opcji kupna i jednej opcji sprzedaży.Budowa strategii: wystawienie opcji kupna o cenie wykonania X1 + wystawienie opcji kupna o cenie wykonania X3 + kupno 2 opcji kupna o cenie wykonania X2, przy czym X1 < X2 < X3 oraz (short call + short call + 2 long calls; X1 < X2 < X3).

Wykres. 10. Strategia spread motyl długi (long butterfly)

Strategie mogą być również tworzone dla opcji o różnych terminach wygasania. Wówczas mówimy o spreadach kalendarzowych. Ze względu na istniejącą w okresie trwania opcji wartość czasową wykresy obrazujące zależność dochodu od ceny aktywa bazowego mogą się znacznie różnic od przedstawionych powyżej.

Tworzenie strategii złożonych wymaga płynnego i efektywnego rynku. Winien on dawać możliwość nabycia lub sprzedaży dowolnej opcji w każdym czasie.

Jan Mazurek

Źródło: